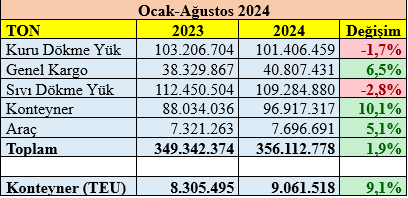

TÜRKLİM Yönetim Kurulu Başkanı Hamdi Erçelik, Türkiye limanlarında 2024 yılının ilk sekiz aylık döneminde (Ocak-Ağustos) 356,1 milyon ton yük elleçlendiğini belirtti.

TÜRKLİM Yönetim Kurulu Başkanı Hamdi Erçelik, Limanlarımızda 2024 Yılı Temmuz-Ağustos) Dönemi Toplam Yük, Konteyner ve Kruvaziyer İstatistikleri Değerlendirmesi’ni kamuoyuyla paylaştı. Buna göre Türkiye limanlarında 2024 yılının ilk sekiz aylık döneminde (Ocak-Ağustos) 2023 yılıyla karşılaştırıldığında toplam yükte yüzde 1,94 oranında bir artışla ve 6,7 milyon tonluk tonaj farkıyla toplamda 356,1 milyon ton yük elleçlendi.

Limanlarımızda 2024 Yılı Temmuz-Ağustos) Dönemi Toplam Yük, Konteyner ve Kruvaziyer İstatistikleri Değerlendirmesi tam metni şöyle:

Limanlarımızda 2024 Yılı Temmuz-Ağustos) Dönemi Toplam Yük, Konteyner ve Kruvaziyer İstatistikleri Değerlendirmesi

1. Toplam yükteki değerlendirmeler:

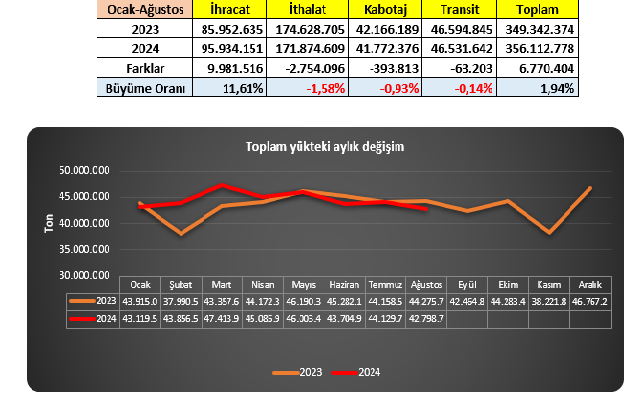

Limanlarımızda 2024 yılının ilk sekiz aylık döneminin (Ocak-Ağustos) liman istatistikleri 2023 yılıyla karşılaştırıldığında; toplam yükte 1,94% oranında bir artışla ve 6,7 milyon tonluk tonaj farkıyla toplamda 356,1 milyon ton yük elleçlenmiştir. Tablo-1’e baktığımızda; 2024 yılın ilk sekiz ayında tek artan yük İhracat (11,61%) olurken İthalat (-1,58%), Kabotaj (-0,93%) ve Transit (-0,14%) yükler azalmıştır. 2022 yılında 542,6 milyon ton olan toplam yük elleçlemesi konteynerde büyüme olsa bile kuru dökme yük ve dökme sıvı yükteki düşüşlerden dolayı 2023 yılında -3,97% oranında azalışla 521 milyon tona inmiştir. Genel olarak bakıldığında toplam yükte 10 yılın ortalama büyüme rakamı 3,16% iken 2023 yılındaki bu düşüş toplam yük miktarını 2021 yılında elleçlenen seviyeye indirmiştir. 2024 yılının ilk sekiz ayında toplam yükteki küçük de olsa artışa baktığımızda 2024 yılının sonunda ortalama %2,5 artışla 535 milyon tona ulaşılabileceği öngörülmektedir fakat bu tonaj bile 2022 yılının altında olabilecektir.

Tablo-1: Türk Limanları 2023-2024 Ocak-Ağustos Dönemi Toplam Yük Karşılaştırması

Aşağıdaki Tablo-2’de toplam yükte aylık bazda büyüme oranları görülmektedir. Bu tabloya baktığımızda Ocak ayında yaşanan düşüşten (-1,8%) sonra Şubat (15,4%), Mart (9,4%) ve Nisan (2,1%) aylarında toplam yükün büyüdüğü fakat Mayıs (-0,4%), Haziran (-3,5%), Temmuz (-0,1%) aylarındaki düşüşten sonra Ağustos (-3,3%) ayının da düştüğü görülmektedir. Genel olarak bakıldığında toplam yükte ithalat yükleri yılın sekiz aylık döneminde azalış eğiliminde olurken Ağustos ayında hem ihracat ve hem de ithalata konu yükler azalmıştır. Bu durum yılın kalan dönemlerinin de sıkıntılı olacağını göstermektedir.

Tablo-2: Yük Rejimlerine Göre Toplam Yükte 2024 Yılında (Ocak-Ağustos) Aylık Büyüme Oranları

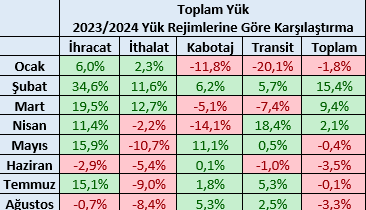

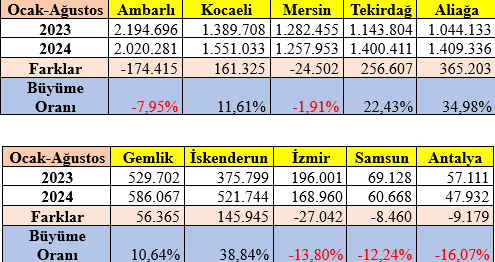

Toplam yüke liman başkanlıkları bazında bakıldığında 2024 yılının ilk sekiz aylık döneminde en fazla yük elleçleyen ilk 7 liman başkanlığı (Kocaeli, Aliağa, Ceyhan, İskenderun, Tekirdağ, Mersin ve Ambarlı) yaklaşık 270,2 milyon ton ile toplamda elleçlenen tonajın %76’sını gerçekleştirmiştir. 2024 yılında ilk 10 içinde yer alan liman başkanlıkları içinde sadece Kocaeli, Aliağa, İskenderun, Tekirdağ ve Gemlik liman başkanlığında artış olurken, Ceyhan, Mersin, Ambarlı ve Samsun liman başkanlıklarında ise düşüş olmuştur. 2023 yılının Şubat ayında yaşanan depremlerden en fazla etkilenen İskenderun’daki limanlar yaralarını sarıp eksiksiz olarak yeniden faaliyete başladıklarından 2023 yılında yaşanan deprem sonrası Mersin’e giden yükler yeniden İskenderun limanlarına geri dönmüş, bölge limanları yüksek bir büyüme oranı (19,98%) yakalamışlardır. Ceyhan liman başkanlığı ise en yüksek oranda düşüş (-19,24) gösteren liman başkanlığı olmuştur. Özelikle Ceyhan’da azalan kuru dökme yüklere göre çok daha büyük miktarlarda düşen hampetrol yüklemeleri (BTC ve BOTAŞ Yumurtalık-Kerkük ham petrol terminalleri) nedeniyle Ceyhan liman başkanlığı Türkiye’de en fazla düşen liman başkanlığı haline gelmiştir.

Tablo-3: Liman Başkanlıkları Bazında 2023-2024 Yılları Toplam Yük Karşılaştırması

2023 yılı sonunda ortaya çıkan en önemli değişiklik Türkiye’de ilk kez Aliağa liman başkanlığının toplam 64 bin tonaj fazlasıyla Kocaeli liman başkanlığını geçerek birinciliğe ulaşmasıydı. 2023 yılı sonunda Aliağa liman başkanlığının 2024 yılında nasıl bir seyir izleyeceği de beklenmiştir. Ortaya çıkan performansa baktığımızda; 2024 yılının başından bu yana Aliağa liman başkanlığı en fazla yük elleçleyen liman başkanlığı konumunu korurken artık liman başkanlıkları arasında liderliği de almış görünmektedir. 2024 yılının Ocak-Ağustos döneminde toplamda elleçlenen yükün 16,23%’sı Aliağa liman başkanlığında elleçlenirken Kocaeli liman başkanlığı 15,86% ile ikinci ve yeniden üst sıralara çıkan İskenderun liman başkanlığı ise 12,7% oranıyla üçüncü konuma gelmiştir. Bu üç liman başkanlığı 2024 yılının ilk sekiz ayında toplam yükün %45’ini elleçlemiştir.

- 2. Konteynerdeki değerlendirmeler:

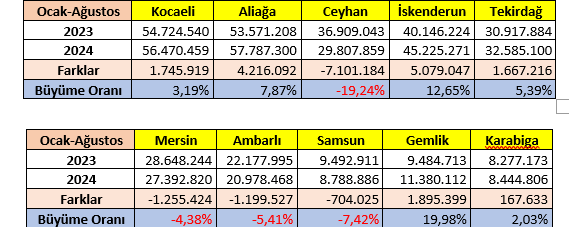

Tablo-4’e baktığımızda; 2024 yılının ilk sekiz aylık döneminin (Ocak-Ağustos) liman istatistikleri 2023 yılıyla karşılaştırıldığında, konteynerde 9,10% oranında bir artış gerçekleşmiş ve toplamda 756 bin TEU fark ile konteynerde yaklaşık 9 milyon TEU’ya ulaşılmıştır. 2022 yılında 12,3 milyon TEU olan toplam konteyner elleçlemesi 2023 yılında genel olarak son 10 yılın ortalama büyüme rakamının (ortalama 4,73%) çok altındaki bir büyüme oranında, 1,54% artışla 12,5 milyon TEU’ya ulaşmıştır. 2024 yılının ilk sekiz ayındaki büyüme oranına baktığımızda 2024 yılının sonunda ortalama %10 artışla 13,5 milyon TEU’nun üstüne çıkılabileceği de görülmektedir.

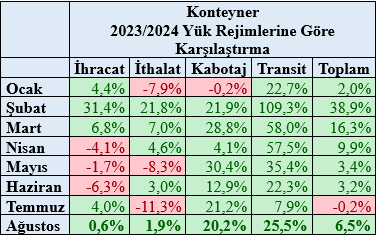

Rejim bazında en yüksek artış 38,6% ile Transit konteynerlerde olurken onu 17% ile Kabotaj izlemiştir. Türkiye’de ana limanlara gelen büyük gemilere diğer limanlardan taşınan konteyner miktarı arttıkça bu tip konteynerlerin dahil olduğu kabotaj taşımaların da tonajı artmaktadır. Özellikle karayoluyla taşıma yerine denizyoluyla limanlarımız arasındaki konteyner taşımaları hem çevresel ve hem de ekonomik olarak öneli bir fayda yaratmaktadır. İthalata konu konteyner sadece küçük bir oranda (0,64%) artarken İhracata konu konteynerde ise büyüme oranı 3,58%’de kalmıştır.

Tablo-4: Türk Limanları 2023-2024 Ocak-Ağustos Dönemi Konteyner Karşılaştırması

Özellikle Rusya-Ukrayna çatışması ve Süveyş Kanalı’nda yaşanan geçiş sorunları limanların transitteki artışlarına önemli bir destek sağlamıştır. Ayrıca toplam yükte daralma yaşanmasına karşın konteyner taşımalarında artış olmasının bir diğer nedeni de bazı yüklerin konteynere kaymış olmasıdır. Maliyet ve ekonomik fayda açısından daha küçük partiler halindeki bazı yüklerin konteynerle taşınması taleplerinin de arttığı görülmüştür.

Tablo-5’e baktığımızda; konteynerde Ağustos ayında 6,5% oranında büyüme yaşanmıştır. Özellikle transit konteynerdeki 25,5% oranında artış yaşanırken, kabotaja konu konteynerdeki artış da 20,2% oranında olmuştur. Yılın başından bu yana transitteki artışlar konteynerdeki büyümenin de esas itici gücüdür. Transitte Şubat ayında 109,3% gibi çok yüksek bir büyüme meydana gelmiştir. Diğer taraftan konteynerde ihracattaki sıkıntılar devam etmektedir. Ocak, Şubat ve Mart aylarındaki büyümeden sonra Nisan, Mayıs ve Haziran aylarında düşüş yaşanmış, devamında Temmuz ayındaki (4,0%) yükselişten sonra gerileme başlamıştır. Temmuz ayındaki büyüme oranı 0,6% olarak çok küçük orandadır. İthalatta ise Ocak, Mayıs ve Temmuz’daki düşüşlerden sonra Ağustos ayında 1,9% oranında bir büyüme vardır.

Küresel ölçekte düşen dünya ticaretine paralel olarak Karadeniz ve D. Akdeniz’deki istikrarsızlığın etkilerinin henüz ortadan kalkmadığı, küresel büyüme oranlarının hala düşük seyrettiği, enflasyon ve resesyona etkilerinin küresel ölçekte devam ettiği bir dönemde konteynerde yaşanan artış, özelikle de Transite konu olan konteyner artışı limanlarımız açısından son derece olumlu bir gelişmedir. Türkiye limanlarının özellikle Karadeniz çıkışlı transit konteynerlerin elleçlendiği önemli limanlar haline gelmiş, yine Kızıldeniz ve Süveyş Kanalı geçişlerinde yaşanan sorunlar özellikle büyük batılı konteyner hatlarını etkilerken, Türk konteyner armatörleri Akdeniz ve Karadeniz’de yakın denizyolu taşımalarında önemli bir ticaret hacmine ulaşmışlardır.

Tablo-5: Yük Rejimlerine Göre Konteynerde 2024 Yılındaki Aylık Büyüme Oranları

Tablo-6 incelendiğinde; 2024 yılında Kocaeli, Aliağa, Tekirdağ, Gemlik ve İskenderun liman başkanlıkları büyürken Ambarlı, Mersin, İzmir, Samsun ve Antalya liman başkanlıklarında düşüş yaşanmıştır. Özellikle Şubat ayında meydana gelen depremlerden de en fazla etkilenen İskenderun’da konteyner elleçleyen limanlar (Limakport ve Assanport) 2023 yılına göre daha yoğun çalışmaya başlamışlar, performansları 2023 yılında yaşanan depremden de önceki yıllardan daha da iyi bir seviyeye ulaşmıştır.

Tablo-6: Liman Başkanlıkları Bazında 2023-2024 Yılları Konteyner Karşılaştırması

Halihazırda TCDD tarafından işletilen İzmir, Alsancak limanı yıllardan bu yana konteyner yükünü kaybetmeye devam etmektedir. 2024 yılının Ocak-Ağustos döneminde de İzmir liman başkanlığındaki konteyner (TCDD Alsancak Limanı) düşüşü -13,80% oranındadır. 2007 yılında en yüksek rakama ulaşarak 900 bin TEU konteyner elleçleyen TCDD Alsancak Limanı Aliağa Körfezi’nde faaliyete başlayan limanlardaki gelişmelerin ve yeni yatırımların da etkisiyle giderek küçülmektedir. 2022 yılının ilk sekiz ayında (Ocak-Ağustos) 390 bin TEU elleçleyen liman 2023 yılının ilk sekiz ayında 50% oranında küçülerek 196 bin TEU’ya düşmüş, 2024 yılının aynı döneminde de 2023 yılına göre 14% oranında yeniden düşerek 169 bin TEU’ya inmiştir.

2024 yılının ilk sekiz ayında (Ocak-Ağustos) bir milyon TEU elleçleyen 5 liman başkanlığı (Ambarlı, Kocaeli, Mersin, Tekirdağ ve Aliağa) 7,6 milyon TEU ile Türkiye’de elleçlenen konteynerin 84,3%’ünü elleçlerken ilk beş limana ilave olarak Türkiye’de 100 bin TEU ve üzeri yük elleçleyen, Gemlik, İskenderun ve İzmir’in de dahil olduğu 9 liman başkanlığın ise 8,9 milyon TEU ile Türkiye’de elleçlenen konteynerin 98,4%ünü elleçlemektedir.

Liman başkanlıkları içinde faaliyette olan liman tesislerine baktığımızda uzun yıllardır Türkiye’de bir milyon TEU elleçleyen Tekirdağ’daki Asyaport, Mersin’deki MIP Uluslararası Limanı, Ambarlı’daki Marport ve Kumport limanlarından sonra yeni yatırımıyla transit yüklerde büyük bir atılım yapan Aliağa’daki Nemport ile Evyap’ın yaşadığı kaza sonrası yüklerin önemli bir bölümünün transfer edildiği Kocaeli’ndeki DP Yarımca limanlarının da bir milyonun üzerine çıkacakları beklenmektedir. Bu arada Rekabet Kurulu’nun onayıyla DP Yarımca ve Evyap limanlarının da birleşmeleri kabul edilmiştir. Bu karar aynı zamanda küresel konteyner liman operatörleriyle yerli terminal işleticilerinin işbirliği ve satın alma modelleri için de önemli bir örnek yaratmıştır.

- 3. Genel değerlendirmeler:

Aşağıdaki Tablo-7’e baktığımızda toplam yükün 59%’unu oluşturan kuru dökme yük ve dökme sıvı yükler yılın başından bu yana azalmaya devam ederken toplam yükün 27%’sini oluşturan konteyner ise yılın başından bu yana özellikle transitin de katkısıyla istikrarlı olarak artmaya devam etmektedir. Özelikle içinde demir çelik ürünlerinin belirleyici olduğu ve toplam yükün 11%’ini oluşturan genel kargo yük kaleminin de yılın başından bu yana beklendiği şekilde büyüdüğü görülmektedir.

Dökme sıvı yüklerdeki düşüşün ana kaynaklarından birisi transit ham petrol elleçleyen boru hattı bağlantılı terminallerde, özellikle BOTAŞ Ceyhan (Kerkük-Yumurtalık boru hattı) limanının hala düşmeye devam etmesi yanında BTC (Bakü-Tiflis-Ceyhan boru hattı) limanında da elleçlenen ürünün azalmış olmasıdır. Türkiye ile Irak arasında yaşanan sorunlar nedeniyle Kerkük-Yumurtalık boru hattı geçmiş yıllardaki performansının çok çok altında kalmış, neredeyse çalışamaz duruma gelmiştir. Kuru yükte ise hem kömür hem tahıl ve hem de maden cevheri elleçlemelerinin de azalmış olması kuru dökme yüklerdeki azalışı hızlandırırken küresel ticarette yaşan darboğazlar nedeniyle bazı kuru yüklerin daha küçük tonaj talepleri nedeniyle konteynere girmesinin de rolü bulunmaktadır.

Tablo-7: Kargo Bazında 2023-2024 Ocak-Ağustos Dönemi Karşılaştırması

Diğer taraftan ihracatının neredeyse 60%’ını Avrupa ve batılı ülkelerle yapan Türkiye açısından da bu ülkelerde yaşanan resesyonun ve yüksek enflasyonun etkileriyle daralan ekonomilerin de etkisi büyüktür. Yine başta Karadeniz’de yaşanan çatışmaya ilave olarak İsrail-Filistin arasında giderek büyüyen ve Kızıldeniz’e yayılan çatışma ve istikrarsızların Türkiye’nin bulunduğu konum açısından en önemli potansiyelini oluşturan transit elleçlemelere de etkilediği, böylelikle toplam yük hareketinin de bundan ciddi şekilde etkilendiği görülmektedir. Bu açıdan ihracatın çeşitlendirilerek ihracat yapılan ülke sayısının arttırılmasını da önem kazanmaktadır.

Her ne kadar ihracat odaklı bir büyüme hedeflenmiş olsa da uygulanan ekonomi politikalarıyla birlikte ihracatçı açısından en önemli konu USD kurunun rekabet edilebilir seviyenin altında kalmış olması nedeniyle hedeflenen ihracatın da düşük gerçekleşmesidir.

- 4. Kruvaziyer yolcu değerlendirmesi:

2024 yılına Şubat 2022 tarihinden bu yana yaşanan Rusya-Ukrayna savaşının yarattığı olumsuz etkilerle girerken, Ekim 2023 ayında İsrail-Hamas çatışması, devamında da Kasım 2023 ayıyla birlikte Kızıldeniz’den geçen gemilere Yemen’den yapılan saldırılar Süveyş Kanalı’nın da büyük oranda kullanılamaz hale getirmiştir. Çatışmalar Karadeniz’den Doğu Akdeniz’e de yayılarak genişlemiş, bu durum kruvaziyer turizmde D. Akdeniz rotasını bütünüyle kapatmıştır. Kruvaziyer turizminde Akdeniz bölgesi küresel ölçekte bir ana pazar konumunda ve Türkiye ise bu pazarın içinde yer alan D. Akdeniz’deki en önemli ana oyuncusu durumundadır. Pandemiden sonra yavaş yavaş toparlanma eğilimi gösteren, yaşanan bunca olumsuzluğa rağmen 2024 yılında daha da canlandığı görülen küresel kruvaziyer turizmdeki toparlanma eğilimi devam etmektedir.

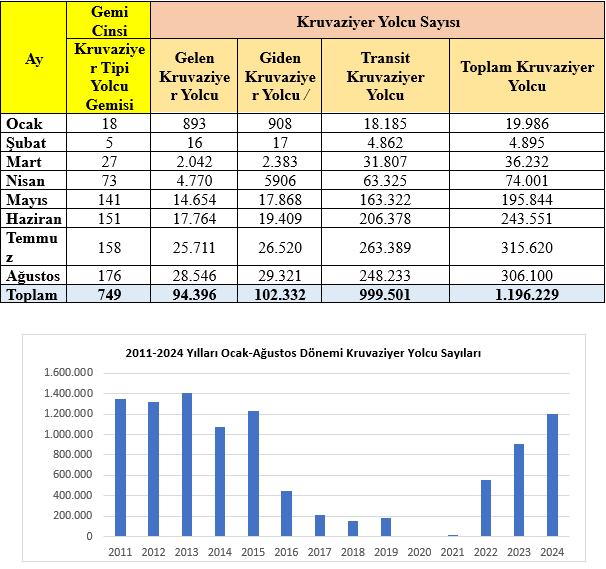

Denizcilik Genel Müdürlüğü, Deniz Ticaretini Geliştirme Daire Başkanlığı tarafından yayınlanan istatistiklere baktığımızda; 2024 yılının ilk sekiz aylık dönenimde (Ocak-Ağustos) yılında ülkemizi yaklaşık ortalama %85-90 doluluk oranlarına sahip 749 gemi seferiyle 1.196.229 yolcu ziyaret etmiştir.

Gelen gemilere baktığımızda Ocak-Ağustos ayları arasında gelen gemi ve yolcu sayısına baktığımızda özellikle Türkiye’nin de bulunduğu Akdeniz piyasasında sezonun Mayıs ayıyla birlikte başladığı görüldüğünden hem gemi ve hem de yolcu sayısı Mayıs ayından bu yana artmıştır. Genelde Temmuz, Ağustos ve Eylül aylarının da pik aylar olduğunu görebiliriz.

Tablo-12: 2024 Yılı Ocak-Ağustos Döneminde Kruvaziyer Gemi ve Yolcu İstatistiği

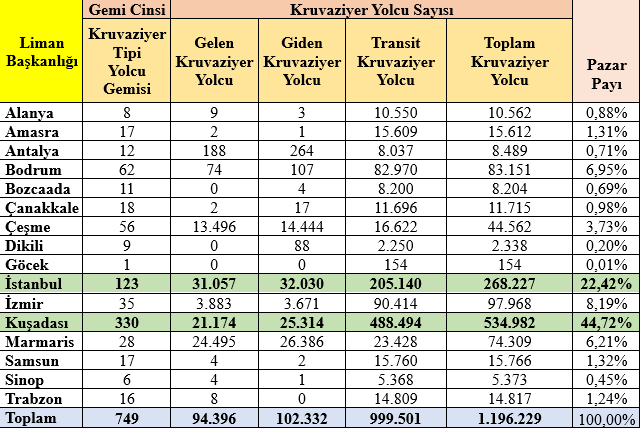

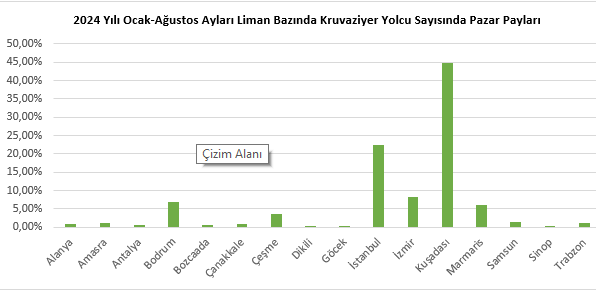

Tablo-13’te yer alan liman başkanlığı bazındaki istatistiğe baktığımızda her zaman olduğu gibi 2024 yılının ilk sekiz ayında (Ocak-Ağustos) Türkiye’ye gelen yolcunun 44,7%’si Kuşadası’na, 22,4%’ü ise Galataport’a geldiği görülmektedir ki bu iki limanımız Türkiye’ye gelen toplam yolcunun %67’sine hizmet etmektedir. Bu limanlarımız dışında 8,2’si İzmir’e, 6,95%’i Bodrum’a, 6,21%’i Marmaris’e ve 3,73%’ü Çeşme’ye gelmiştir. Marmaris limanı 2024 yılında geçmiş yıllara göre yeniden önemli bir kruvaziyer destinasyonu olarak ilgi görmeye başlamıştır. Böylelikle 2024 yılının ilk sekiz ayında en fazla gemi gelen ilk 6 limana (Kuşadası, Galataport, İzmir, Bodrum, Marmaris ve Çeşme) baktığımızda ise toplam yolcunun %92,2’sine hizmet ettiği görülmektedir.

Ekim 2021’de hizmete giren Galataport ile 2022 yılından bu yana kruvaziyer gemilerin yanaştığı liman tesisi (yoğunluk sırasına göre Kuşadası, İstanbul, Bodrum, Çeşme, İzmir, Antalya, Marmaris, Çanakkale, Alanya, Sinop, Dikili, Amasra, Trabzon, Bozcaada, Fethiye, Kaş, Göcek, Datça, Ünye, Taşucu, Mersin, Ayvalık) sayısı 22’e ulaşmıştır.

Tablo-13: Liman Başkanlığı Bazında 2023 Yılında Kruvaziyer Gemi ve Yolcu İstatistiği

Akdeniz ve Ege’de sezonun (Mayıs-Eylül) başlamadığı aylarda az da olsa Karadeniz’deki kruvaziyer limanlarına (Samsun, Trabzon, Amasra, Sinop) yolcu geldiği için bu limanlarımızdaki yolcu sayısı öne çıkmakta, fakat sezon ile kruvaziyer turizm bu sektörde ana limanlarımız olan 6 limana kaymaktadır.

Kruvaziyer turizmde Türkiye’de yolcu ve gemi sayıları artmış olsa da 2011-2013 yıllarının rakamlarına hala ulaşılamamıştır. 2011, 2012 ve 2013 yıllarında 2 milyon yolcunun üzerine çıkılmış, devamında da sürekli gerilemiştir. Özellikle pandemi döneminde bütünüyle faaliyet dışında kalan sektör 2022 yılından itibaren toparlanmaya başlamıştır. 2022 yılında 1 milyon, 2022 yılında 1,5 milyon yolcunun geldiği Türkiye’de 2024 yılında 1,8 milyon yolcuyla kapatılacağı beklenirken yeniden 2 milyon veya biraz üstündeki yolcuya 2025 yılında ulaşılacağı beklenmektedir.

2011-2013 yıllarında Türkiye’de 2 milyon biraz üstünde yolcu gelirken Yunanistan’a da ilgili yıllarda benzer sayıda yolcu gelmiştir. Fakat pandemiden sonra 2022 yılında 4,5, 2023 yılında da 5,5 milyon yolcu gelmiştir. Bu durum karşılaştırıldığında Türkiye’de kruvaziyer turizmde hedeflenen rakamların çok altında kaldığı, özellikle Akdeniz ve Ege pazarında Yunanistan’ın Pazar çok büyük bölümünü aldığı görülmektedir.

Kaynak:

1. T.C. Ulaştırma ve Altyapı Bakanlığı

{kind=link}